Két kérdés és megmondom ki vagy!

A könyvelőirodai árazás rejtelmei - avagy az ügyfélszegmentáció

A könyvelői facebook csoportok egyik legnépszerűbb témája hogy “ki, mennyiért?”. A árazással kapcsolatos bejegyzések sokszor 50–100 körüli kommentet, reakciót, illetve érezhetően heves érzelmeket váltanak ki.

Az árazás bonyolult kérdés, főleg egy versenyző piacon. Nem igérjük, hogy megoldjuk a problémát, de egy — összetett kérdőíves kutatásunkon alapuló - hüvelykujj módszert szívesen bemutatunk.

A módszert érdemes kipróbálni akár új, akár régi ügyfeleken. Ha működik, akkor kaptál Tőlünk egy egyszerű tippet, mely segít az árazási stratégiád körvonalazásában, még ha magában az ügyfélnek történő végső árkialakításban nem is.

Ismerd meg ügyfeled!

Első lépés: A teszt

A teszt egyszerű és gyorsan elvégezhető. Összesen két kérdést kell feltenned ügyfelednek. A kérdéseket próbáld úgy megfogalmazni, hogy egyértelmű van/nincs, érdekel/nem érdekel válaszokat kapj.

Használsz-e vállakozásodban bármilyen vállalatirányítási rendszert? (itt és most vállalatirányítási rendszer (ERP) minden olyan vállalaton belüli megoldás, melynek segítségével a cég képes az alapvető üzleti, (számviteli) folyamatait valós időben, támogatni /követni, (tehát ilyen rendszernek minősül akár egy jól szerkesztett excel is). Alapvető számviteli folyamatnak minősül az árbevételek, költségek,vevői-, szállítói kintlévőségek, pénzeszközök valós idejű követése. Valós idő = 0–30 napos szinkron, de folyamatosan vezetett)

Érdekel-e a könyvelésből származó adat? (őszintén) Azokon a kimutatásokon és adókalkulációkon kívül, — amit könyvelőként mindeképpen el kell készítenem a hatóságoknak — , fogsz-e valaha tőlem rendszeresen főkönyveket, jelentéseket, összesítőket, riportokat kérni bármilyen üzleti célból?

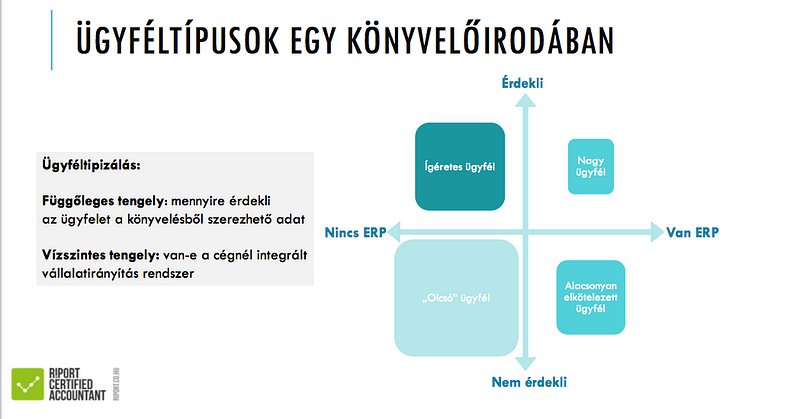

Második lépés: Szegmentálás

Ha meg vannak a válaszok, akkor a következő koordinátarendszer mutatja, hogy azok alapján milyen alaptípusba tartozik ügyfelünk. (Hangsúlyozzuk alaptípusokról van szó, természetesen bármilyen típus-keverék elképzelhető. Finomabb kérdésekkel a koordinátarendszerben még pontosabban el lehet helyezni az ügyfelet és új altípusokat lehet létrehozni)

Az alaptípusok

Ígéretes ügyfél (nincs ERP, érdekli az adat): Általában (nem minden esetben) kezdő vállalkozás, de nem feltétlenül kezdő vállalkozó. Sokszor “multi” környezetet otthagyott vezető, középvezető, aki immár saját céljait szeretné megvalósítani. Pénzügyileg intelligens. Az indulástól kezdve szeretne prudensen működni, üzleti célja tiszta és egyértelmű. Szüksége van szakmai segítségre, sokszor tőled vár adatokat a működéssel kapcsolatban. Értékeli, ha foglalkozol vele. Jó híredet viszi.

“Olcsó” ügyfél: (nincs ERP, nem érdekli) Nincs szüksége semmire. Jóhiszeműen mondhatnánk ő az intuitiv vállalkozó, de a magyar kontextusban nevezhetjük sokszor kényszervállalkozóknak is. (szerencsétetlenebb esetben ebbe a típusba sorolhatóak a számlagyárak is) Számára a könyvelő egy szükséges rossz. Úgy gondolja vállalkozása “számai” a könyvelőn múlnak, az “eredmény” szerinte valami technika. “Kreatív” könyvelést vár el. A “legyen minden rendben” és a “majd a könyvelő” a kedvenc mondatai. Pénzügyi intelligenciával sokszor egyáltalán nem rendelkezik, ezért gyakran behódol “szakmai” autoritásodnak és felnéz rád, ebből adódóan (is) számos esetben a legkedvesebb ügyfeleid egyike. Kedvessége sokszor megtéveszt, ezért — a problémák ellenére — mégis ragaszkodsz hozzá.

Alacsony elkötelezettségű ügyfél(Van ERP, nem érdeklik a könyvelési adatok): Operatívan súlyosan leterhelt, de profi vállalkozó. Főleg azt várja el, hogy adóügyekben minden rendben legyen. Nem magasztalja különösebben a könyvelőt, így varázserőt sem tulajdonít neki. Akkor csillan fel a szeme, amikor valami okosat, szokatlant mondasz, de nem sok ilyet tudsz neki mondani. Gyakran az adott területen gyorsabban tájékozódik. Azonnal visszacsatolásokat akar, amikor éppen “kiguglizott” egy új jogszabályt, vagy kiskaput. Élesen ismeri a felelősségi határokat. Sokszor elégedetlen. Nagyon fontos számára a könyvelés díja. Bármikor tud és kész könyvelőt váltani.

A Nagy Hal: (Van ERP, mégis érdekli a könyvelés) Profi szolgáltatást vár el a könyvelőjétől. A saját rendszerét és a könyvelési adatokat folyamatosan ütközteti. A könyvelési adatokból származékos információkra is szüksége van, ami a saját rendszerében nem áll elő. Az adózási környezet számára egy adottság. Inkább ad-hoc jellegű kérdései vannak adózással kapcsolatban, főleg átmenetekben. Meglepő, de alapvetően nem kérdez sokat egy idő után, inkább pénzügyi-operatív kérdései lehetnek. Gyakran a szerződés része a riporting, azaz főkönyvi adatokból strukturált eredmény, mérleg és historikus cash flow kimutatások excelben, egyedi formátumban, szoros határidőkkel. A tulajdonos és az ügyvezető személye gyakran elválik. Sokszor külföldi cégek magyar leányai. Ez nehezít a kommunikációt, nemcsak nyelvi okokból.

A harc: Árazási stratégiák a különböző ügyfélcsoportokra (egy változat)

A következő gondolatok kapcsolódó irodalommal nem alátmáasztottak, bár alapjukat az érték-alapú árazási modellek világában megtaláljuk. A cikk első részében közölt szegmentációs technika alapján mindenki kialakíthat saját érték-alapú árazási stratégiákat, melyek az adott könyvelőiroda céljaiból levezethetőek. A következő javaslatok tehát nem általánosak, csak egy változatot közölnek akár számos működő stratégia közül.

“Fizess, ahogy növekszel” stratégia az igéreteseknek

Hasznos lehet olyan árazási modellt választani, ami számításba veszi a cég növekedését is. Nem ördögtől való a szokásosnál alacsonyabb árral indítani, ezzel támogatva a kezdést, majd folyamatosan növelni az árakat. Fontos, hogy a “mérföldövek” mindenkinek tiszták legyenek és már az elején kölcsönös elégedettséget váltsanak ki. A folyamatosan emelkedő árak elérhetnek egy olyan szintet is, ahol már az iroda számára jelentős extra profit termelődik. Az ügyfél hálás lesz és lojális, még deklaráltan magasabb árak mentén sem lesz problémája. Érdemes ezen cégek jövedelmezőségét is figyelni, hiszen főleg kezdő vállalkozásoknál egyáltalán nem biztos, hogy azért mert támogatod őket sikeresek is lesznek. Gyenge lábak esetén át kell gondolni korábbi stratégiánkat.

Kiárazási stratégia az “Olcsóknak”

Az olcsó ügyfél a legdrágább ügyfél. Egy lehetséges stratégia a “kiárazás” lenne, azaz a piaci áraknál magasabb árak alkalmazása. Ezt egyébként szerintünk meg is kell próbálni. Kezdő könyvelési vállalkozásoknál azonban ez nem túl könnyű, hiszen ilyen típusú ügyfélből van a legtöbb és itt a legnagyobb verseny is. Ha nem mered az árakat a piaci felett tartani, akkor legalább a kintlévőségekre figyel. Ez a típus semmilyen körülmények között nem tartozhat.

Pókerarc stratégia az alacsonyan elkötelezettnek

A kezdeti árképzés során hasznos lehet piaci árat alkalmazni tranzakiós alapon, (hány bizonylat?). A piaci ár kommunikálása döntő lehet már az első tárgyalásoknál. Miután megnyerted azonnal “meg kell szállni” a rendszerüket. A lehető legtöbb adatot kell “leszívni” a profi ERP-ből és minimalizálni a saját feldolgozási költségeket, ezzel szinte a szerződés első napjától folyamatos extra profitot generálni. Az ad-hoc kérdéseket ad-hoc módon árazni kell. Ez az ügyfél “nagy-duzzogva” de valószínűleg kifizeti az extra díjakat. Rövid- és középtávon is fontos, hogy ezen az ügyfélen magasabb profitot realizálj, mint a szokásos ügyfeleken, mert az első hibánál úgyis el fog hagyni. Ha hibáztál teljes megalázkodás, beismerés, akár túlvállalás, mindez egy cél érdekében, hogy még egy pár hónapot maradjon és az extra profit tovább nőhessen.

Kiegyensúlyozott stratégia a Nagy Halnak

A nagy ügyfél a legfontosabb ügyfelünk. Kevés könyvelőirodának jut egy valóban nagy ügyfél, akire aztán vigyázni kell mint a szemed fényére. Egy típusú stratégia lehet a “kiegyensúlyozott folyamatos piaci árazás”. Törekedj azonban arra, hogy a piaci ár alatt sose legyél. Ha Téged választott azt körültekintően tette, elismer, pontosan tudja milyen kompetenciákkal rendelkezel. A folyamatos piaci alapú áremelésekkel nem lesz problémája.

Kommenteld